Information importante

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en assurance personnalisé. Consultez un courtier en assurance de dommages pour une soumission adaptée à votre situation.

L’essentiel sur votre assurance habitation en 30 secondes

- Votre statut (locataire, proprio, condo) détermine le type de couverture, pas vos préférences

- L’assurance du syndicat de copropriété ne couvre généralement pas vos rénovations personnelles

- Les dégâts d’eau représentent près de la moitié des réclamations au Québec — vérifiez cette protection en priorité

- Prime moyenne 2025 : 360 $ (locataire) à 984 $ (maison) par année

Votre statut change tout : locataire, proprio ou copropriétaire ?

Soyons clairs : vous ne « choisissez » pas vraiment votre type d’assurance pour propriétaire ou locataire. Votre situation résidentielle vous l’impose. Un locataire n’a pas besoin de couvrir les murs du bâtiment. Un propriétaire de maison, oui. Un copropriétaire se retrouve quelque part entre les deux, et c’est là que ça se complique.

Dans ma pratique de courtier, je remarque que les gens magasinent le prix avant de comprendre ce qu’ils achètent. Erreur classique. Selon JuridiQC, la loi n’oblige pas les locataires à avoir une assurance habitation, mais votre bail peut vous l’imposer. Résultat : des locataires qui découvrent cette obligation à la signature.

Identifiez votre profil en 4 questions

- Êtes-vous propriétaire ou locataire ?

Locataire → Assurance locataire (biens + responsabilité civile). Propriétaire → Passez à la question suivante.

- Maison individuelle ou condo ?

Maison → Assurance propriétaire occupant (bâtiment + biens + responsabilité). Condo → Assurance copropriétaire (vos améliorations + biens + responsabilité).

- Résidence principale ou secondaire ?

Chalet ou résidence secondaire → Couverture spécifique requise (primes plus élevées, conditions différentes).

- Équipements spéciaux ?

Piscine, spa, système domotique → Avenants supplémentaires à prévoir. Mentionnez-les dès la soumission.

Franchement, si vous ne retenez qu’une chose : votre type d’assurance n’est pas négociable. Ce qui l’est, c’est le niveau de couverture et les options.

Les 4 profils types et leur assurance adaptée

Voici ce que les articles génériques ne vous disent pas : chaque profil a son piège. Le tableau ci-dessous synthétise les différences essentielles, mais je détaille ensuite les subtilités qui changent tout.

| Profil | Prime moyenne 2025 | Ce que vous couvrez | Ce que vous NE couvrez PAS | Piège fréquent |

|---|---|---|---|---|

| Locataire | 360 $/an | Vos biens, responsabilité civile | Structure du bâtiment | Oublier les vélos, équipements sportifs |

| Proprio maison | 984 $/an | Bâtiment, biens, terrain, responsabilité | Usure normale, certains dégâts d’eau | Sous-évaluer la reconstruction |

| Copropriétaire | 692 $/an | Améliorations, biens, responsabilité | Parties communes, structure | Penser que le syndicat couvre tout |

| Résidence secondaire | 1 580 $/an | Bâtiment, biens, responsabilité | Inoccupation prolongée sans avenant | Oublier de déclarer l’absence hivernale |

Ces chiffres proviennent d’une étude 2025 sur les primes québécoises. Ça tourne autour de ces montants, mais votre historique de réclamations, votre région et vos protections optionnelles font varier le prix.

Locataire : protéger vos biens et votre responsabilité

Vous ne possédez pas les murs, mais vous possédez tout ce qu’il y a dedans. Électronique, meubles, vêtements, vélo dans le cabanon. La responsabilité civile est la partie critique : si vous causez un dégât au propriétaire ou aux voisins (bain qui déborde, incendie), c’est votre assurance qui paie.

Mon avis : même si la loi ne vous y oblige pas, soyons honnêtes, 30 $ par mois pour éviter une poursuite de 50 000 $, ça vaut le coup.

Propriétaire occupant : la couverture complète de votre maison

Vous couvrez le bâtiment (structure, toiture, fondations), le terrain (clôtures, cabanon, piscine), vos biens personnels et votre responsabilité. Le piège que je rencontre souvent : des propriétaires qui assurent leur maison au prix d’achat plutôt qu’au coût de reconstruction. En cas de sinistre total, l’indemnisation ne suffit pas à rebâtir.

Copropriétaire : ce que le syndicat ne couvre PAS

C’est ici que les mauvaises surprises arrivent. Selon les recommandations de la ChAD, l’assurance du syndicat couvre la structure et les parties communes. Vos améliorations locatives (cuisine refaite, salle de bain rénovée, planchers) ? C’est votre responsabilité.

Copropriétaires : ce que votre syndicat ne couvre pas

Vos armoires de cuisine, comptoirs, revêtements de sol personnalisés, luminaires remplacés, appareils ajoutés. Dans ma pratique de courtier au Québec, je constate régulièrement que des copropriétaires découvrent après un dégât d’eau que leurs rénovations (parfois 15 000 à 40 000 $) ne sont couvertes par personne. Ce constat est limité à ma région et varie selon les déclarations de copropriété.

Depuis 2020, les syndicats doivent tenir un registre des améliorations. Mais dans la vraie vie, ce registre est souvent incomplet. Demandez votre déclaration de copropriété AVANT de souscrire. C’est le seul moyen de savoir exactement où s’arrête la couverture du syndicat.

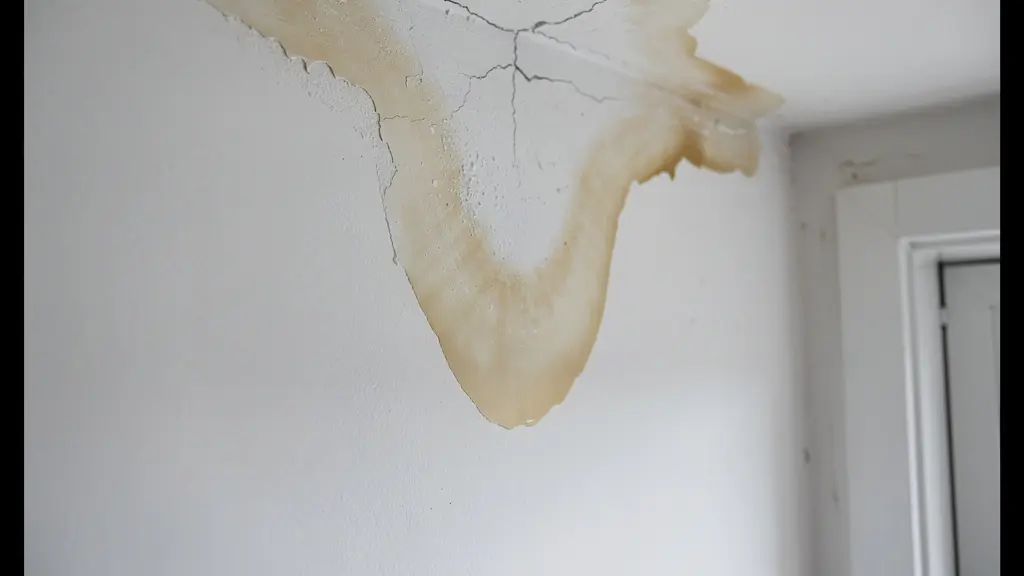

Les 3 erreurs qui coûtent cher (et comment les éviter)

Les dommages causés par l’eau représentent près de la moitié des réclamations au Québec. Selon les statistiques 2023 du Bureau d’assurance du Canada, le coût moyen d’une réclamation pour dégât d’eau s’élève à près de 15 000 $. Ce n’est pas un risque théorique.

Sophie et les 12 000 $ de rénovations non couvertes

J’ai accompagné Sophie, 34 ans, nouvelle propriétaire d’un condo à Laval. Premier achat immobilier, elle ne connaissait pas la différence entre assurance syndicat et assurance copropriétaire. Elle avait seulement l’assurance du syndicat, pensant être complètement protégée. Dégât d’eau dans sa cuisine rénovée six mois plus tôt. Réclamation partiellement refusée : 12 000 $ à sa charge pour les améliorations non déclarées.

Voici les trois erreurs que je rencontre le plus souvent :

- Sous-évaluer la valeur de ses biens — Faites l’exercice : additionnez vos meubles, électronique, vêtements, équipements. Ça dépasse souvent 40 000 $. Une déclaration inexacte affecte votre indemnisation.

- Ignorer les avenants dégâts d’eau — La couverture de base exclut souvent le refoulement d’égout et les infiltrations. Vérifiez si vous avez besoin d’un avenant spécifique.

- Ne pas mettre à jour après rénovations — Nouvelle cuisine, salle de bain refaite ? Informez votre assureur. Sinon, ces améliorations ne sont pas couvertes.

Pour éviter ces pièges, commencez par établir un inventaire de vos biens et consultez un courtier spécialisé en assurance habitation qui comparera plusieurs assureurs pour vous.

Vérifications avant de signer votre contrat

-

Vérifier la couverture dégâts d’eau (refoulement, infiltration)

-

Comparer franchise standard et franchise dégât d’eau

-

Confirmer la valeur de remplacement (neuf vs déprécié)

-

Demander les exclusions par écrit

Vos questions sur le choix d’assurance habitation

Ces questions reviennent dans presque toutes mes consultations. Si vous vous les posez aussi, c’est normal.

Mon condo est-il déjà assuré par le syndicat ?

Partiellement. Le syndicat assure la structure et les parties communes. Vos biens personnels, vos rénovations et votre responsabilité civile nécessitent votre propre assurance copropriétaire.

J’ai besoin d’un courtier ou je peux faire ça en ligne ?

Les deux options existent. Un courtier compare plusieurs assureurs sans frais pour vous et peut identifier des couvertures que vous n’auriez pas pensé demander. En ligne, c’est plus rapide mais vous êtes seul pour évaluer vos besoins.

Si je fais une réclamation, ma prime va monter de combien ?

Ça dépend du type de sinistre et de votre historique. Votre historique de réclamations influence votre prime au renouvellement. Une réclamation pour dégât d’eau a généralement plus d’impact qu’un vol mineur.

C’est quoi la différence entre valeur à neuf et valeur dépréciée ?

Valeur à neuf : on vous rembourse le coût de remplacement par un article équivalent neuf. Valeur dépréciée : on déduit l’usure. Votre téléviseur de 5 ans vaut moins que son prix d’achat. La valeur à neuf coûte plus cher en prime mais évite les mauvaises surprises.

Les dégâts d’eau sont-ils toujours couverts ?

Non. La couverture de base couvre généralement les bris de tuyau à l’intérieur. Le refoulement d’égout, l’infiltration par le toit et les inondations nécessitent souvent des avenants spécifiques. Vérifiez votre contrat.

La prochaine étape pour vous

Avant de demander des soumissions, identifiez clairement votre profil et faites l’inventaire de vos biens. Plutôt que de comparer uniquement les prix, posez-vous cette question : si un dégât d’eau survient demain, qu’est-ce qui me coûterait le plus cher à remplacer ? C’est cette réponse qui doit guider votre niveau de couverture. Pour comparer efficacement vos options, utilisez un comparateur d’assurances en ligne qui vous présente plusieurs soumissions selon votre situation.

Précisions sur les couvertures et franchises

- Les montants de prime et franchises varient selon l’assureur, la région et votre historique de réclamations

- Les couvertures décrites sont des exemples types et peuvent différer d’un contrat à l’autre

- Chaque situation résidentielle nécessite une analyse personnalisée par un courtier en assurance de dommages certifié par la Chambre de l’assurance de dommages